Vol.18 営業利益は本業の儲けと言うけど、本業って何?

このコーナーでは、営業人の方にぜひ知っていただきたい会計・財務の基礎知識を、質問形式で解説します。皆さんが部下や後輩から同じような質問をされたとき、ちゃんと回答できるか、自問自答しながらお読みください。このコーナーを毎月コツコツと読み続けていただけば、気づいたときには会計・財務に強い営業人になっているはずです。

Q.「営業利益は“本業の儲け”を示すということはわかったのですが、そもそも本業って何ですか?会社って本業をするところじゃないんですか?」

営業利益とは、会社の「本業の儲け」を示す利益ですが、そもそも「本業」とは何でしょうか?一般的に、その会社の定款(会社の名前など基本的な事項を決めているルールのようなもの)に記載されている事業内容のことを本業というなどとも言われます。

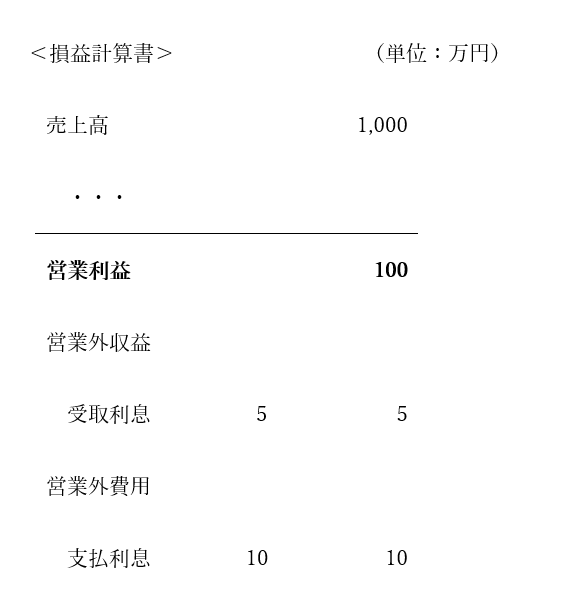

しかし、ここではむしろこう考えましょう。営業利益は「本業の儲け」である、ということは、逆に言えば、会社には本業以外の収益や費用があるということです。それが、営業利益の下に出てきます。以下の損益計算書をご覧ください。営業外収益と営業外費用です。

すなわち、営業外収益と営業外費用(あわせて営業外損益といいます)は、本業以外の収益や費用のことを言います。一般的な事業会社では、受取利息(銀行預金についた利息)や支払利息(銀行借入について発生した利息)など金融にかかわるものが計上されます。また、会社の駐車場を他人に貸して得た駐車場収入なども営業外収益に計上することがあります。

他社の損益計算書の営業外収益と営業外費用の項目を見たら、「この会社はこれを本業以外と考えているんだな」という目線で見るぐらいでよいでしょう。

さて、営業社員の皆さんは、営業外損益は自分には関係ないと思われたかもしれませんが、そうでもないのです。会社の空きスペースを見つけたら、「このスペースを他の会社に貸して賃料収入を営業外収益で計上したらどうでしょう。」と上司に提案してみるのも手です。

今日のキーワード:営業外収益、営業外費用、営業外損益、定款

望月 明彦 プロフィール

トランスエージェント講師

特定非営利活動法人 日本交渉協会 常務理事

■公認会計士 ・ 交渉アナリスト

≪役職等≫

・ 望月公認会計士事務所 代表 (現任)

・ 日本交渉協会 常務理事 (現任)

・ ディップ株式会社監査役 (東証1部上場)(現任)

・ アイビーシー株式会社監査役(東証1部上場)(現任)

・ 日本公認会計士協会東京会 研修委員会 副委員長(2010~2014)

・ 経済産業省コンテンツファイナンス研究会 委員(2002~2003)

≪略 歴≫

早稲田大学政治経済学部卒。

監査法人トーマツを経て、慶応義塾大学大学院経営管理研究科(ビジネススクール)修了。

その後、上場企業の経営企画部長として資本政策の立案・実施、合弁会社の設立、各種M&Aなどを手掛ける。

さらに、アーンストアンドヤングの日本法人にて上場企業同士の経営統合のアドバイザー等を務める。

2010年より望月公認会計士事務所代表。日本交渉協会常務理事。